Oʻzbekiston bank tizimidagi raqobat darajasi oʻrganildi

Milliy valyutadagi aholi kreditlari boʻyicha oʻrtacha foiz stavkalari 2024 yil dekabr oyida 24,9 foizgacha oshdi (sentabrda 23,8 foiz edi). Bunga talab va inflyatsiya yuqoriligi sabab boʻlgan.

Vazirlar Mahkamasi huzuridagi Makroiqtisodiy va hududiy tadqiqotlar instituti (MHTI) mutaxassislari 2025 yil 1 fevral holatiga Oʻzbekiston bank tizimidagi raqobat darajasini oʻrgandi.

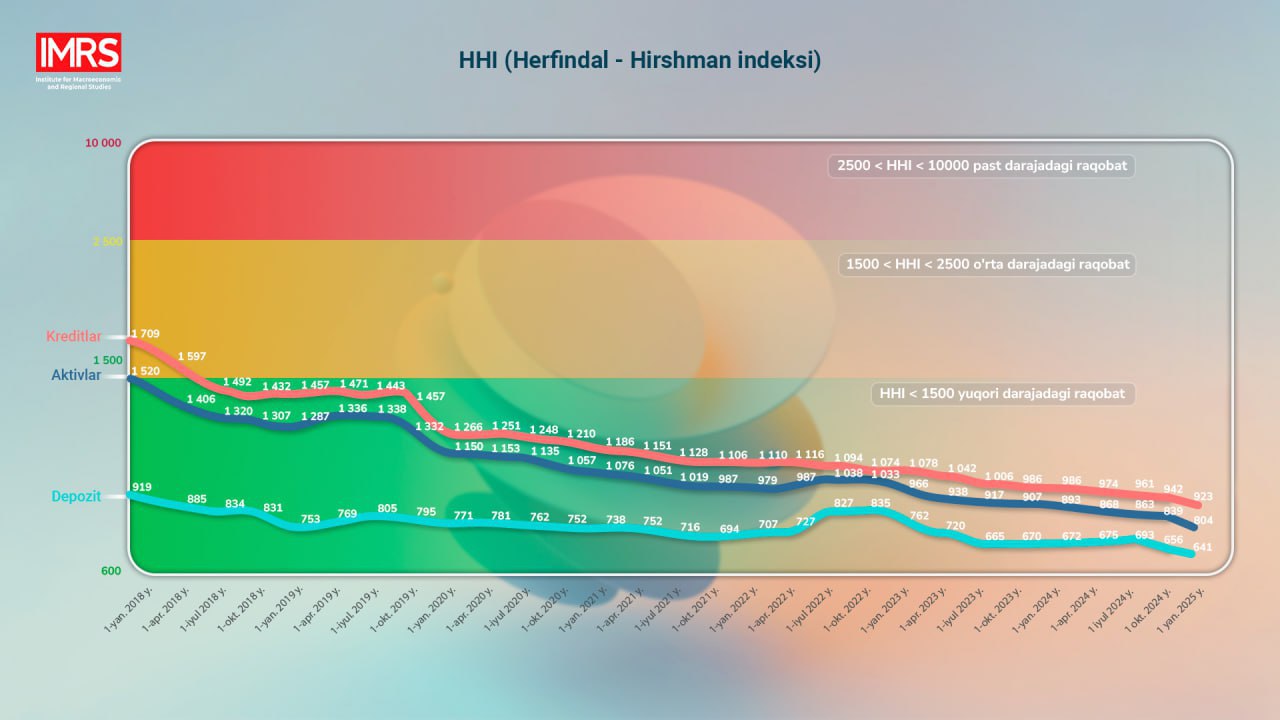

Maʼlumot uchun: bozor HHI (Xerfindal Xirshman Indeksi) boʻyicha raqobat darajasiga koʻra 3 guruhga boʻlinadi, raqobat darajasi past (HHI 2500-10000 gacha), oʻrtacha (HHI 1500- 2500) va yuqori (HHI 1500 dan past)

Aktivlar. 2025-yil 1-fevral holatiga aktivlar boʻyicha hisoblangan HHI indeksi oʻtgan yilning mos davridagiga nisbatan 72 birlikka yaxshilanib, 800 ni tashkil qildi. Bu davrda tijorat banklari jami aktivlari hajmi 17,7 foizga (yoki 115,6 trln. soʻm) ortib, 768 trln. soʻmga yetdi.

2024 yil 1 fevral holatiga xususiy va chet el kapitali ishtirokidagi banklarning bank tizimi jami aktivlaridagi ulushi 32,5 foizni tashkil qilgan boʻlsa, 2025-yil 1-fevral holatiga 34,5 foizga yetdi. Bu davrda “Anorbank” ulushi (1,36 foiz) 0,64 foiz bandga, “TBC” banki ulushi (1,33 foiz) 0,60 foiz bandga, “Hamkorbank” ulushi (3,71 foiz) 0,41 foiz bandga oshdi.

Qolaversa, davlat ulushi mavjud eng yirik banklardan “O‘zmilliybank” (17,5 foiz) va “Asakabank”ning (7,4 foiz) jami bank tizimi aktivlaridagi ulushi mos ravishda 1,5 va 1,3 foiz bandga kamaydi.

Kreditlar

2025 yil 1 fevral holatiga kreditlar boʻyicha hisoblangan HHI indeksi oʻtgan yilning mos davridagiga (975) nisbatan 57 birlikka yaxshilanib, 918 birlikni tashkil qildi. Bu davrda xususiy va chet kapitali ishtirokidagi banklar tomonidan ajratilgan kreditlarning butun bank tizimi jami kreditlar hajmidagi ulushi 30 foizdan 31 foizga oshdi.

Iqtisodiyotga tijorat banklari tomonidan ajratilgan kredit qoʻyilmalari hajmi 2025 yil 1 yanvar holatiga 533,1 trln. soʻmni (YaIMga nisbatan 36,6 foiz) tashkil qilgan boʻlsa, 1 fevral holatiga 866 mlrd. soʻmga oshib, 534 trln. soʻmga yetdi. Jami kredit qoldigʻi 2025 yil 1 fevral holatiga oʻtgan yilning mos davriga nisbatan 14 foizga oshdi. Bunda jismoniy va yuridik shaxslarga ajratilgan kreditlar hajmi mos ravishda 20 va 11 foizga ortgan. Ushbu davrda jismoniy shaxslarga ajratilgan mikroqarzlar hajmi 75 foiz koʻpaydi .

Maʼlumot uchun: mikroqarzlar uchun maksimal qiymat 2024 yil 1 yanvardan 50 mln. soʻmdan 100 mln. soʻmga oshgan.

Milliy valyutadagi jami bank kreditlari boʻyicha oʻrtacha tortilgan foiz stavkasi 2024 yilning yanvar oyida 24,1 foizni tashkil qilgan boʻlsa, dekabr oyida 23,4 foizga tushgan. Milliy valyutadagi aholi kreditlari boʻyicha oʻrtacha tortilgan foiz stavkalari 2024 yil dekabr oyida 24,9 foizgacha oshdi (sentabrda 23,8 foiz edi). Buning asosiy sababi milliy valyutadagi kreditlarga boʻlgan talabning va inflyatsion kutilmalarning yuqoriligidir.

Depozitlar

Depozitlar uchun HHI indeksi 2025 yil 1 fevral holatiga 636 birlikni tashkil etdi va oʻtgan yilning mos davriga (668) nisbatan 32 birlikka yaxshilandi. 2024-yil 1 fevral holatiga, jami depozitlar hajmi 242,1 trln. soʻmni tashkil qilgan boʻlsa, 2025 yil 1 fevral holatiga 310,2 trln. soʻmga yetdi (oʻsish 28,1 foiz).

Xususiy va chet el kapitali ishtirokidagi banklarning bank tizimi jami depozitlari hajmidagi ulushi 2025 yil 1 yanvar holatiga 1 foiz bandga oshib, 50 foizga yetdi, ammo 1-fevral holatiga “Ipotekabank” va “Tengebank”ning ulushi mos ravishda 0,67 foiz bandga va 0,37 foiz bandga qisqarishi natijasida davlat ulushi mavjud banklarning ulushi 1 foiz bandga ortdi.

Chet el valyutasi bank depozitlari boʻyicha oʻrtacha tortilgan foiz stavkasi 2024 yil boshida 4,7 foizni tashkil qilgan boʻlsa, yil yakunida 5,3 foizga yetdi.

Qolaversa, ushbu davrda milliy valyutada jalb qilingan depozitlar hajmi 36 foizga, chet el valyutasida jalb qilingan depozitlar hajmi 7,4 foizga ortgan.

Tahlil qilingan davrda aktivlar, kreditlar va depozitlar boʻyicha hisoblangan HHI indeksi raqobat darajasi oshib borayotganini koʻrsatmoqda. Bunda davlat ishtirokini kamaytirish, xorijiy investorlarni jalb qilish boʻyicha koʻrilayotgan chora-tadbirlar raqobat sharoitlarini yaxshilash va bank sektorini yanada rivojlantirishga xizmat qilayotganidan dalolat bermoqda.